Кому на пенсии жить хорошо

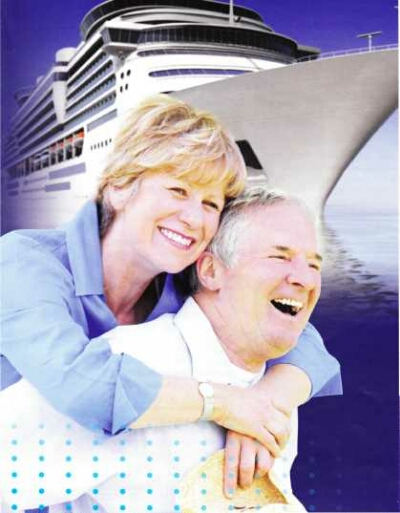

Белоснежный

лайнер в Одесском порту и с многоярусных палуб спускаются в город

тысячи пассажиров. Большинство из них - седые, но, кажется, вполне благополучные и

счастливые люди.

«Живут же, заморские пенсионеры!»

- с восхищением и, наверное, завистью говаривали бабушки, ведущие свой не коммерческий, а,

скорее, экзистенциальный торг семечками на углу Дерибасовской и

Екатерининской улиц. Они не пытались постичь тонкости «буржуазного» образа жизни. Довольствовались

устаревшими шаблонами мышления, навязанными авторитетными экспертами

социализма. И многим было невдомек, что все эти ухоженные старички и

старушки с тем же почти «стахановским» рвением трудились всю свою

сознательную жизнь, а путешествуют не на государственную пенсию, а на

свои «кровные». И весь секрет «счастливого пенсионера» состоит в умении

рационально тратить и грамотно сберегать заработанные деньги.

вполне благополучные и

счастливые люди.

«Живут же, заморские пенсионеры!»

- с восхищением и, наверное, завистью говаривали бабушки, ведущие свой не коммерческий, а,

скорее, экзистенциальный торг семечками на углу Дерибасовской и

Екатерининской улиц. Они не пытались постичь тонкости «буржуазного» образа жизни. Довольствовались

устаревшими шаблонами мышления, навязанными авторитетными экспертами

социализма. И многим было невдомек, что все эти ухоженные старички и

старушки с тем же почти «стахановским» рвением трудились всю свою

сознательную жизнь, а путешествуют не на государственную пенсию, а на

свои «кровные». И весь секрет «счастливого пенсионера» состоит в умении

рационально тратить и грамотно сберегать заработанные деньги.

МИФ О БОГАТОМ ПЕНСИОНЕРЕ.

ТРИ КОЛОННЫ

ШВЕЙЦАРСКОГО БЛАГОПОЛУЧИЯ

С недавнего времени в Швейцарии наблюдается

уникальная ситуация - пенсионеры стали богаче работающею населения.

Впервые в истории эффективный курс социальной политики дал возможность

пожилым людям

провести свою старость достойно и безбедно. Однако, утверждая, что

пенсионерам в дальнем зарубежье живется хорошо, нужно иметь в виду,

что хорошо там живут не все. Размер государственной пенсии в стране

«белого плюса» варьируется от 7800 до 48400 швейцарских франков в год

(приблизительно от 650 $ до 4300 $ в месяц). Как говорится, «не густо»,

особенно если учесть, что Женева и Цюрих неизменно входят в десятку

самых до рогих городов мира. Как раз среди пассажиров упомянутого нами

белоснежного лайнера преобладают именно те, кто кроме государственной

пенсии обеспечил себя к моменту выхода на заслуженный отдых другими

источниками дохода.

Большая часть жителей Швейцарии строит свое

финансовое будущее на трех колоннах: от французского слова «pilier»,

немецкого «Saule» и итальянского «pilastro», которые в первом своем

значении переводятся на русский язык как «колонна», а в переносном

смысле -как «защита, оплот». По сути это означает, что швейцарцы

окружают себя тройной защитой Речь идет об обязательных и добровольных

отчислениях в страховые и пенсионные фонды.

Обязательные - две первые «колонны».

Первая, представляющая собой

необходимый для выживания минимум на старости лет, финансируется

наполовину работодателем, наполовину работником (люди свободных

профессий платят все сами). Пользоваться накопленным капиталом можно,

выйдя на пенсию.

Вторая «колонна»

называется «профессиональной предусмотрительностью» и оплачивается

также пополам работником и его работодателем.

Однако истинное

финансовое благополучие зиждется как раз на заветной «третьей

колонне», накоплениях, которые по желанию может создать для себя

каждый человек, легально живущий и работающий в Швейцарии.

И таких здесь, как выяснилось, большинство, а точнее 57%, а если

уж совсем точно, то 60% в немецкой Швейцарии и 56% - во французской

Несмотря на кризис, лишь 4% приверженцев «третьей колонны» подумывают о

том, чтобы сократить свои взносы или совсем их отменить. К такому

выводу пришли авторы опроса, проведенного Институтом изучения

общественного мнения ЛИНК. Респондентами выступили 1010 человек в

возрасте от 18 до 65 лет. Выяснилось, что сберегательные счета

считаются лучшим способом создать этот самый третий защитный слой и

обеспечить себе достойную старость: подобными счетами, одним или

более, обладает половина опрошенных. На втором месте стоят различные

страховые контракты, которые треть респондентов используют как способ

сохранить свои сбережения. На третьем месте с большим отрывом -

банковские фонды.

Формирование индивидуальной финансовой защиты

обладает некоторыми налоговыми преимуществами, однако это соображение

является вторичным для преобладающего большинства вкладчиков (66 %).

Им просто хочется спокойно и в удовольствие пожить после выхода на

пенсию.

Выводы швейцарских экспертов однозначны: выплаты

только по двум обязательным направлениям не дадут среднему швейцарцу

такой возможности. Вполне логично, что забота о собственной старости

заметнее проявляется с возрастом Лишь 16 % лиц в возрасте от 18 до 25

лет думают о «третьей колонне», по сравнению с 47 % в возрастной

группе 26-30 лет, 66% среди тех, кому от 31 до 40, и 69 % среди тех,

кому от 41 до 50. Среди граждан в возрасте от 51 до 65 этот показатель

падает до 60 % по той простой причине, что они уже могут начинать

получать дивиденды с капитала, вложенного в «третью колонну» за пять

лет до пенсии. Напомним, что женщины в Швейцарии выходят на пенсию в

64 года, а мужчины - в 65.

НАУКА ПЛАТИТЬ СЕБЕ

Пенсия у меня хорошая. Маленькая, ... но хорошая!» -

именно это высказывание одного из героев фильма Эльдара Рязанова

«Небеса о

бетованные»

с ювелирной точностью определяет особенности менталитета людей

постсоветского пространства.

Остаточное

ложное утверждение, основанное на принципе «государство нам должно ..»

превратилось в настоящую западню для тех людей, которые не сумели вовремя оценить собственную роль в

формировании безбедной старости, и по инерции понадеялись на

правительство.

Директор института философии им. Г. Сковороды,

академик НАН Украины Мирослав Попович в одном из своих интервью привел

интересное наблюдение: «

Уровень жизни

пенсионера в развитых странах определяется тем, может ли он

путешествовать. Западный пенсионер очень много ездит, и это главное

украшение жизни пожилого человека. У

наших пенсионеров задача сводится к минимуму: суметь дожить от пенсии

до пенсии. Хорошо, что наши люди привыкли много работать и охотно

берутся за любые подработки и не только по той причине, что им не

хватает денег, но и потому, что работа стала смыслом жизни для многих

людей».

Следовательно, пенсионная реформа

должна коснуться

в первую очередь умов рядовых граждан. Прежде всего в обществе должна

произойти некая коррекция ментальности. Возвращаясь к «швейцарскому

опыту», заметим, что переломный момент произошел именно тогда, когда

граждане научились сами инвестировать в свое будущее, когда для них

стал понятен принцип: «

на государство

надейся, но плати себе сам!».

Постулат весьма справедлив, и его непременно следует

взять на вооружение тем украинцам, которые не хотели бы жертвовать

своим стилем жизни после выхода на пенсию.

КАК И ГДЕ СОЗДАВАТЬ РЕЗЕРВЫ?

Вопрос внедрения

второго уровня пенсионной системы откладывался, как говорится, «до

лучших времен». Предполагается, что в 2013 году возникнут те самые

«благоприятные условия» для ее старта. И тогда перед молодыми

украинцами возникнет вопрос: «В каком из негосударственных фондов

накапливать деньги?».

По словам члена Государственной комиссии по ценным

бумагам и фондовому рынку Сергея Бирюка: «

У нас в стране может возникнуть ситуация,

при которой и негосударственная система будет не готова принять

деньги. Как у нас обычно... Есть урожай - проблема, нет урожая -

проблема. Есть деньги - проблема, нет денег - проблема. Поэтому запуск

этой системы, управление ее

средствами требуют очень тщательной подготовки и проработки. Потому

что пенсионеры в случае чего никому не простят того, что произошло.

Раз государство внедрит этот уровень, государство обяжет отчислять

этот процент, ответственность будет нести оно само. И это - очень

серьезный вызов: у нас будет или мина для будущих поколений, или

мощный элемент стабильности».

В контексте этого высказывания, становится понятно,

что

в Украине нет достаточного опыта

работы с долгосрочными вкладами. Нет опыта администрирования

деятельности социальных фондов. Чиновники не могут и не должны

управлять системой финансовых рисков, возникнет ситуация, при которой

логично было бы привлекать зарубежных управляющих. Однако

обязательный накопительный уровень - слишком лакомый кусочек для

украинской бюрократической машины, чтобы передать его «третьим

лицам».

Пока Кабинет Министров ищет способ спасти

Пенсионный фонд,

рядовым гражданам

нужно хорошенько подумать, как спасти свое благополучие в условиях

«нестабильной системы переходного периода». Если мысль о том, что

«копить на старость надо!» уже посещает тревожные умы, то четкого

плана «где копить?» у большинства наших сограждан пока нет. А в этом

случае как нельзя кстати будет та самая «третья колонна», пресловутый

«третий вариант». Для того, чтобы воспользоваться возможностью

создать свой капитал, необходимо учиться сотрудничать с финансовыми

учреждениями, учиться отличать честных профессионалов от дилетантов и

мошенников. Генеральный директор Центра «Консульт», кандидат

экономических наук, член-корреспондент Международной кадровой

академии Борис Юровский в своей

книге «Как оформить большую пенсию» справедливо заметил:

«Вы можете не верить в

100-процентную надежность финансовых учреждений, но если вы не

научитесь сотрудничать с ними, то со 100-процентной гарантией можно

сказать, что к 65-70 годам, когда деньги вам будут особенно нужны, вы

останетесь только с маленькой госпенсией». В своих аналитических обзорах и

книгах известный экономист ориентирует читателей на необходимость

создавать активы, рекомендует оформлять договора долгосрочного

накопительного страхования. По мнению эксперта, люди в Украине мало

знают о страховании жизни. А между тем,

наличие полиса в нынешних условиях -

диверсификация личного жизненного риска. Преимущество сотрудничества с

«лайфовыми» страховыми компаниями состоит в том, что они представляют

на рынке Украины международные финансовые структуры с опытом работы,

который исчисляется сотнями лет. Это социальные накопительные фонды с

солидной историей и репутацией. Некоторые из этих компаний успешно пережили две мировые войны, несколько

кризисов, подтвердив свой финансовый

опыт. Следует подчеркнуть, что договор долгосрочного накопительного

страхования во всем цивилизованном мире считается активом №1 -

надежный, прогнозируемый, простой для понимания.

Подготовка к

пенсии начинается с планирования. И думать о н ей нужно, как это ни

банально прозвучит, в молодости. Роберт Кийосаки в своем «Пророчестве

богатого папы» пишет: «Проблема

молодых заключается в том, что они не знают, что чувствует человек,

когда становится старым. Если бы ты знал это, то иначе планировал бы

финансовую жизнь». ■

ей нужно, как это ни

банально прозвучит, в молодости. Роберт Кийосаки в своем «Пророчестве

богатого папы» пишет: «Проблема

молодых заключается в том, что они не знают, что чувствует человек,

когда становится старым. Если бы ты знал это, то иначе планировал бы

финансовую жизнь». ■

Дивись

далі...>