Личный

финансовый план есть у каждого человека без исключений. Другой

вопрос: знаете ли вы, каков ваш личный финансовый план? Управляете ли

вы им, либо он управляет вашим достатком, привычками, жизнью?

План А.

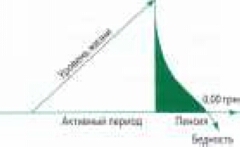

Если представить линию жизни человека, начиная с

точки рождения и до момента ухода, подумайте, есть ли где-либо на ней

отрезок, на протяжении которого не понадобятся деньги? Деньги

сопровождают нас всю жизнь с той лишь разницей, что в определенные

периоды жизни ответственность за их наличие ложится на разные

источники.

ДетствоПенсия

Активный образ жизни

1. ДЕТСТВО

Детство нам обеспечивают родители, в той или иной

степени.

Ребенок не заботится о заработке, но на его

содержание уходит значительная часть семейного бюджета. Детей следует

кормить, одевать, давать образование, следить за здоровьем,

организовывать досуг - на все это нужны средства.

2. АКТИВНЫЙ ПЕРИОД

Это период, когда человек самостоятельно себя

обеспечивает. Условно отнесем сюда время от первой зарплаты, до выхода

на пенсию. Естественно, что, вступая во взрослую жизнь, каждый из нас

стремится повысить уровень дохода, обеспечить достаток себе и своим

близким. На этом отрезке жизни у нас появляются: ответственность

(семья, дети), привычки (автомобили, фитнес-центры, путешествия),

прихоти (спонтанные траты, предметы роскоши, дорогие рестораны).

Благо все это мы в той или иной степени способны

самостоятельно профинансировать.

3. ЗАСЛУЖЕННЫЙ ОТДЫХ

Рано или поздно активный период заканчивается, и

человек выходит на пенсию. И, соответственно, основным источником

дохода в этот период жизни становится пенсионная выплата. Ее размер

соответствует вашему статусу, трудовому стажу, возрасту. Наблюдая

картины из жизни, мы можем сказать, что жить на одну пенсию в Украине

- значит бедствовать.

Становится очевидным, что обеспечивать свои

привычки на скудную социальную выплату нереально. Парадокс ситуации заключается в том, что

накопить резервы, необходимые для безбедной старости, мы можем только

в то самое время, когда о пенсии никто не думает, когда это странное

слово никак не вписывается в стиль жизни, никак нас не касается,

потому, что мы «слишком молоды», чтобы думать о таких пустяках.

Так мы видим финансовый план человека «близорукого»,

т. е. лишенного способности заглядывать вперед, думать о далекой

перспективе.

Можем ли мы назвать этот вариант удобным?

План Б.

Приверженцы плана Б отличаются от поклонников

плана А принципиальным пониманием того, что нужно сформировать

собственный финансовый резерв. Создать его несложно при условии, что у

вас есть настоящая «мечта» и конкретная цель.

Главная цель - научиться сберегать деньги, изменить

принцип распределения денежных средств: «вместо того, чтобы сберегать

оставшееся от трат, научиться тратить только то, что осталось от

сбережений».

Прежде чем

составлять собственный финансовый план, необходимо дать четкие ответы

на вопросы:

• В каком возрасте вы планируете

оставить работу?

• Какой размер ежемесячных выплат вы

хотели бы иметь?

• Какие задачи вы

хотели бы решить в течение ближайших 10-20 лет?

Работа над

созданием личного финансового плана начинается с анализа текущей

ситуации. Зафиксируйте в плане следующие данные:

• Сумма

ежемесячного дохода (укажите источник и дату поступления средств);

• Сумма

ежемесячных расходов (укажите статьи расходов);

• Активы,

приносящие доход;

• Активы, не

приносящие доход;

« Пассивы;

« Оцените,

насколько рационально вы используете свой капитал, и по необходимости

внесите коррективы.

Прежде чем

заняться инвестированием и созданием активов, необходимо выполнить

три предварительных условия:

• Застраховать

жизнь и трудоспособность;

• Создать

«подушку безопасности» - наличный резерв, достаточный для безбедного

существования в течение 6-12 месяцев;

• Запустить

собственную пенсионную программу.

К чему стремиться?

Ф инансовая безопасность - это состояние

финансов семьи, когда в случае потери кормильцем (супругом/супругой)

работы (бизнеса) семья, за счет доходов от размещенных в различные

финансовые инструменты финансов, в течение нескольких месяцев

покрывает ежемесячную расходную часть семейного бюджета, пока

работоспособные члены семьи найдут новую работу, создадут новый или

реанимируют старый бизнес.

Финансовая

независимость означает, что семья вошла в элиту среднего

класса и имеет все предпосылки для того, чтобы со временем перейти в

число богатых граждан страны.

Финансовая свобода

означает, что семья вошла в число богатых граждан государства, которые

в современном обществе составляют до 10 % населения.

На каком вы

уровне?

1)

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ (ФБ)

Высчитываем стратегическую сумму «СС»,

приблизительно равную нашим ежемесячным обязательным расходам.

Сюда могут войти:

- коммунальные платежи,

- затраты на питание,

- транспорт, связь,

- одежда,

- подарки,

- лекарства и т. д.

Итоговая сумма будет зависеть от точности просчета и

возможности предугадывать текущие расходы. Она может колебаться в

зависимости от вашего стиля жизни или состава семьи в пределах от 5000

гривен до 5000 $ в месяц. Создаем

«подушку безопасности»

Это своего рода стратегический запас, который может быть использован

только в экстренных ситуациях:

- потеря работы;

- смена работы;

- потеря трудоспособности и т. д...

ФБ = «СС» х 12

в нашем примере:

5000 х 12 =60 000

Удалось накопить? Поздравляем! Переходите на

следующий уровень.

2)

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ (ФН)

Формула финансовой независимости предполагает

наличие капитала, достаточного для безбедной жизни в течение минимум

10 лет.

ФН = ФБ х 10

В нашем примере:

60 000 х 10 = 600 000

3)

ФИНАНСОВАЯ СВОБОДА

Показатель финансовой

свободы условно выражается не в цифрах, а в возможностях.

Например:

Финансово свободным считается человек, который может позволить себе

поехать, куда он желает, тогда, когда он желает, взять с собой, кого он

желает, и быть там столько, сколько он желает. ■

«Богатство - результат

плана и организации. - предупреждает нас Наполеон Хилл - Быть бедным -

это так просто. Нищета не строит планов».

Действуйте по плану!

Анекдот

по

теме:

Мужчина приходит к окулисту: «Доктор, у меня

проблемы со зрением!» Доктор: А

что случилось? Пациент: Я

зарабатываю много денег, НО Я ИХ НЕ ВИЖУ!

Пенсия

Пенсия